Οι περισσότερες εταιρείες υποστηρίζουν ότι γνωρίζουν τους πελάτες τους, όσο αφορά την οικονομική τους φερεγγυότητα, αλλά τελικά πόσο αλήθεια είναι αυτό ; Στην περίπτωση που ο πελάτης δεν είναι συνεπής στις οικονομικές του υποχρεώσεις, προκύπτει το φαινόμενο της «Καθυστέρησης Πληρωμής», όπως επίσης και στην περίπτωση που η εταιρεία δεν δύναται να πληρώσει τα χρέη της, λόγω μη επαρκούς κεφαλαίου. Ο πιστωτικός κίνδυνος, θα μπορούσε να οριστεί ο κίνδυνος που ένας αντισυμβαλλόμενος σε μια συναλλαγή, δεν θα μπορέσει να ακολουθήσει τους όρους και τις προϋποθέσεις της σύμβασης, προκαλώντας έτσι στον κάτοχο της απαίτησης απώλεια.

Όταν η εταιρεία-πελάτης είναι εγχώρια, τότε ο κίνδυνος της μη-πληρωμής των τιμολογίων, βασίζεται κυρίως στην πιστοληπτική του ικανότητα. Η αξιολόγηση της οικονομικής κατάστασης της εταιρείας, επιτρέπει στον προμηθευτή να ορίσει ένα σταθερό πιστωτικό όριο και να χρησιμοποιήσει υπηρεσίες για την εξασφάλιση του πιστωτικού κινδύνου. Τι γίνεται όμως στην περίπτωση διεθνών εμπορικών συναλλαγών;

Ο πιστωτικός κίνδυνος στις εξαγωγές, διαφέρει από τους εγχώριους κινδύνους, λόγω του διαφόρων πιθανών αιτιών για τα εκκρεμή τιμολόγια. Στις εμπορικές συναλλαγές (εξαγωγές), ο τομέας των εκκρεμών υποθέσεων είναι πολύ ευρύτερος και δεν συνδέεται απαραίτητα με την πιστοληπτική ικανότητα του αγοραστή, η οποία επίσης είναι πολύ πιο δύσκολο να εκτιμηθεί, λόγω έλλειψης, στις περισσότερες των περιπτώσεων, οικονομικών πληροφοριών. Το διεθνές εμπόριο, είναι μια δύσκολη υπόθεση, όσο αφορά τις παρεχόμενες πιστωτικές διευκολύνσεις. Ενδεικτικά, ο όγκος των συναλλαγών στην Ευρωπαϊκή Ένωση καταδεικνύει και το μέγεθος του κινδύνου σε περίπτωση μη πληρωμής, λόγω της οικονομικής η πολιτικής αστάθειας που μπορεί να επικρατεί σε συγκεκριμένες περιοχές.

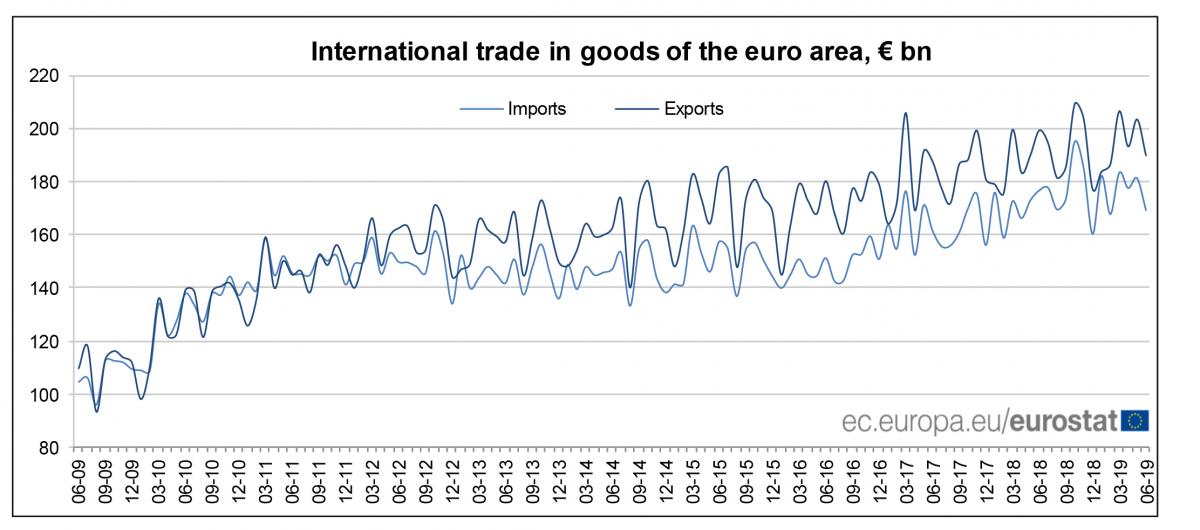

Σύμφωνα με την Ευρωπαϊκή Στατιστική Υπηρεσία (Eurostat), η πρώτη εκτίμηση για τις εξαγωγές αγαθών προς την περιοχή εκτός της ζώνης του ευρώ (ΕΑ19) τον Ιούνιο του 2019 ανήλθε στα €189,9 δισ., παρουσιάζοντας μείωση της τάξης του 4,7% σε σύγκριση με τον Ιούνιο του 2018 (€199,3 δισ.). Παράλληλα οι εισαγωγές από τον υπόλοιπο κόσμο ανήλθαν στα €169,3 δις. Παρουσιάζοντας επίσης πτώση της τάξης του 4,1% σε σύγκριση με τον Ιούνιο του 2018 (€176,6 δισ. ευρώ). Ως αποτέλεσμα, η ζώνη του ευρώ κατέγραψε πλεόνασμα €20,6 δισ. στο εμπόριο αγαθών με τον υπόλοιπο κόσμο τον Ιούνιο του 2019, σε σύγκριση με τα €22,6 δισ. τον Ιούνιο του 2018. Αντίστοιχα, το εμπόριο εντός της ζώνης του ευρώ υποχώρησε στα €160,5 δισ. τον Ιούνιο του 2019, μειωμένα κατά 6,6% σε σύγκριση με τον Ιούνιο του 2018.

ΠΗΓΗ: ΕΥΡΩΠΑΪΚΗ ΣΤΑΤΙΣΤΙΚΗ ΥΠΗΡΕΣΙΑ

Ο Karim Nasrallah (Ιδρυτής και διευθύνων σύμβουλος της Lebanese Credit Insurer και πρόεδρος του Prague Club) στο άρθρο του με τίτλο «Trading in an unpredictable region», γράφει μεταξύ άλλων ότι «Η περιοχή της Μέσης Ανατολής και της Βόρειας Αφρικής, έχει σημειώσει αξιοσημείωτες αλλαγές τα τελευταία χρόνια. Από το 2008, η παγκόσμια οικονομική κρίση, ακολουθούμενη από κοινωνική και πολιτική αστάθεια, επηρέασε σοβαρά πολλές οικονομίες και προκάλεσε σημαντικές διαταραχές στο εμπόριο. Η κατάσταση αυτή προκάλεσε την αύξηση της ζήτησης για διαχείριση του πιστωτικού κινδύνου - συμπεριλαμβανομένων των πολιτικών κινδύνων.»

2019. ΠΗΓΗ: Άρθρο «Trading in an unpredictable region»

Eκτενέστερη αναφορά στο θέμα, ο Karim Nasrallah, θα κάνει στη παρουσίαση του «Key Tips Relating to Credit Risk Management in Export Trade» που θα γίνει στο Credit Risk Management Forum στις 25 Σεπτεμβρίου.

Ποιοι είναι λοιπόν οι κίνδυνοι που μπορούν να οδηγήσουν στην αθέτηση των όρων μιας εμπορικής συναλλαγής;

Εμπορικός ή πιστωτικός κίνδυνος

Είναι απαραίτητο εκτός από την διασφάλιση της φερεγγυότητας του πελάτη, η συλλογή πληροφοριών σχετικά με την ικανότητά του να εκπληρώνει τις δεσμεύσεις του. Η συλλογή πληροφοριών σχετικά με την επαγγελματική συμπεριφορά του πελάτη, είναι απαραίτητη για τις επιχειρήσεις που εξάγουν προϊόντα, λόγω της μη δυνατότητας απόκτησης οικονομικών πληροφοριών. Επιπλέον, οι καλές οικονομικές καταστάσεις δεν παρέχουν καμία εγγύηση εάν η εταιρεία δεν εφαρμόζει πολιτική σεβασμού ως προς τις υποχρεώσεις της. Η εκτίμηση πιστωτικού κινδύνου θα πρέπει να είναι όσο το δυνατόν πιο ακριβής και θα πρέπει εξάγεται μέσα από συνδυασμό πληροφοριών και εργαλείων αξιολόγησης.

Πολιτικός κίνδυνος

Είναι ο κίνδυνος εμφάνισης πολιτικών γεγονότων (πόλεμος, κοινωνική αστάθεια, πτώχευση κράτους ... κλπ.) στην χώρα του αγοραστή. Σε αυτές τις περιπτώσεις υπάρχει περίπτωση διακοπής ή ακόμη και ακύρωσης των εμπορικών συναλλαγών. Είναι λοιπόν απαραίτητη ή πρόβλεψη και κάλυψη του κινδύνου.

Συνοψίζοντας λοιπόν, οι εταιρείες που εξάγουν προϊόντα αντιμετωπίζουν την αβεβαιότητα και την απειλή της μη πληρωμής λόγω κυβερνητικών αποφάσεων, πολεμικής σύρραξης, περιορισμούς εισαγωγών/εξαγωγών, περιορισμός μεταφοράς συναλλάγματος και της μετατρεψιμότητας αυτού.

Η Κυπριακή αγορά εκσυγχρονίζεται με σταθερούς ρυθμούς και περνάμε πια στην εποχή όπου οι αποφάσεις λαμβάνονται αξιολογώντας αντικειμενικά κριτήρια και δεδομένα. Με αυτά τα δεδομένα η αξιολόγηση του πιστωτικού κινδύνου είναι μια βασική πρακτική των εταιριών που βλέπουν σοβαρά την ανάπτυξη και εξέλιξη τους.

Δημήτρης Οικονόμου

Infocredit Group

تخفيضات